Wenn ein Kunde, ein Auftraggeber oder eine dritte Person einen Schadensersatzanspruch an Ihr Unternehmen stellt, greift die Betriebshaftpflichtversicherung und kommt für den entstandenen Schaden auf. Unternehmensführung, Selbstständige, kleine Unternehmer und Freiberufler gehören zur Zielgruppe der Betriebshaftpflicht. Über einen Schaden, den Sie nicht immer verhindern können, steht im schlimmsten Fall die gesamte Existenz auf dem Spiel.

Inhalt

Wer zahlt im Schadensfall?

[dropcap]I[/dropcap]m Schadensfall prüft ein Versicherer die geltenden Ansprüche. Kommt es zu einem Gerichtsverfahren, werden von Seiten der Betriebshaftpflicht die Kosten für Anwälte, Gutachter und für den Prozess vollständig übernommen. Stellt sich in der Gerichtsverhandlung heraus, dass die Schadensersatzansprüche des Dritten nicht gerechtfertigt sind, hat dieser auch keinen Anspruch auf den Schadensersatz, der durch die Betriebshaftpflicht geleistet wird. Ist der Schadensanspruch gerechtfertigt, kommt der Versicherer für den entstandenen Schaden auf.

[easyazon_image align=“center“ height=“500″ identifier=“3409183051″ locale=“DE“ src=“https://www.segapro.net/wp-content//41rX3SjUmiL.jpg“ tag=“segapro-21″ width=“353″]

Wie hoch ist die Deckungssumme der Betriebshaftpflicht?

Mit dem Abschluss einer Betriebshaftpflicht gilt es, die jeweiligen Höchstgrenzen und Deckungssummen festzulegen. Wird eine vereinbarte Maximalgrenze überschritten, muss der Versicherte selbst für den entstandenen Schaden über dieser Grenze aufkommen. Möchten Sie fortan die korrekte Deckungssumme für Unternehmen festlegen, orientieren Sie diese an den Kosten, die mit einem Maximalschaden für Unternehmen verbunden sind.

[easyazon_image align=“center“ height=“500″ identifier=“3866742266″ locale=“DE“ src=“https://www.segapro.net/wp-content//412BnIZ4mgzL.jpg“ tag=“segapro-21″ width=“314″]

[box type=infobox]Standard Deckungssummen im Überblick:

Die Standarddeckungssummen bewegen sich bei Personenschäden um die 2 Millionen € und bei Sachschäden um 1 Millionen €. Vermögensschäden sind bis zu 100.000 € abgedeckt. Schließen Sie dennoch niemals eine Betriebshaftpflicht ab, ohne vorab die Deckungssumme detailliert zu besprechen.

[/box]

[easyazon_image align=“center“ height=“500″ identifier=“389749793X“ locale=“DE“ src=“https://www.segapro.net/wp-content//61CqkGDlFyL.jpg“ tag=“segapro-21″ width=“337″]

Welche Tarife bei der Betriebshaftpflicht wählen?

Gerade im Hinblick auf eine Betriebshaftpflicht ergeben sich vielseitige Tarife, die den unterschiedlichen Ansprüchen eines Unternehmens gerecht werden. Nutzen Sie Ihre Chance und schließen Sie eine Betriebshaftpflicht in Verbindung mit einer individuellen Unternehmensanalyse ab. So vermeiden Sie zu hohe Prämien und eine Überversicherung. Um die Übersichtlichkeit zu erhöhen, haben sich die verschiedenen Versicherungsgesellschaften dazu entschieden, Unternehmen und Betriebe in unterschiedliche Kategorien zu klassifizieren. So macht es einen Unterschied, ob ein Freiberufler, ein kleines Büro oder ein großer Gastronomiebetrieb eine Betriebshaftpflicht abschließt.

[easyazon_image align=“center“ height=“500″ identifier=“352770597X“ locale=“DE“ src=“https://www.segapro.net/wp-content//511osUmgDkL.jpg“ tag=“segapro-21″ width=“353″]

Wie berechnet sich die Beitragshöhe der Betriebshaftpflicht?

Ein weiterer ausschlaggebender Aspekt für die Beitragshöhe der Betriebshaftpflicht bildet die Anzahl der Mitarbeiter und die Lohnzahlungen, die jedes Jahr an die Mitarbeiter fließen. Mit jedem Mitarbeiter, der im Unternehmen arbeitet, steigt das Risiko für die Firma: Sie haben Missgeschicke und Fehler anderer nicht in der Hand. Ein weiterer Aspekt, der die Beitragshöhe nach oben schnellen lässt, ist die Tätigkeit von Außendienstmitarbeitern oder von Mitarbeitern, die auf Montage im Ausland tätig sind. Bei der Versicherung von landwirtschaftlichen Betrieben spielt zum Beispiel die Größe der Ländereien eine ausschlaggebende Rolle für den Beitrag.

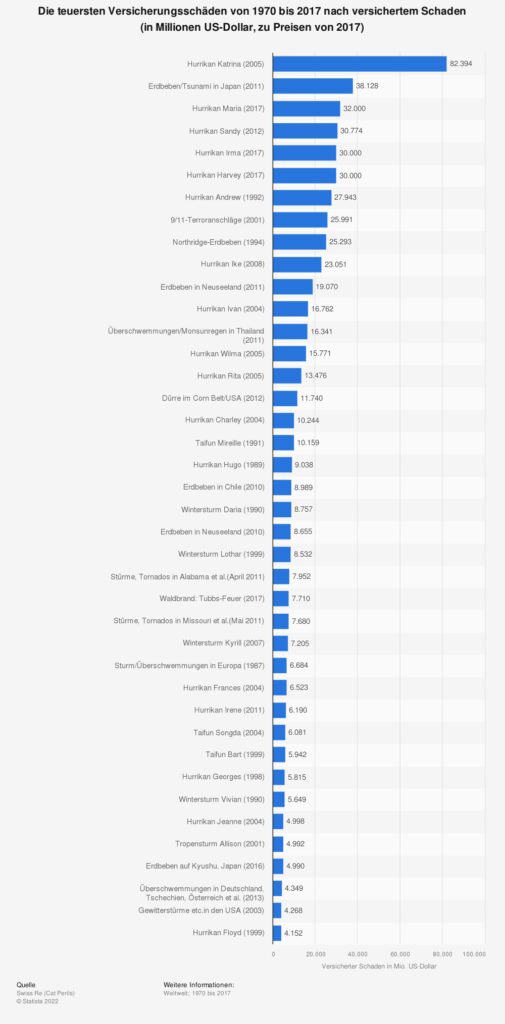

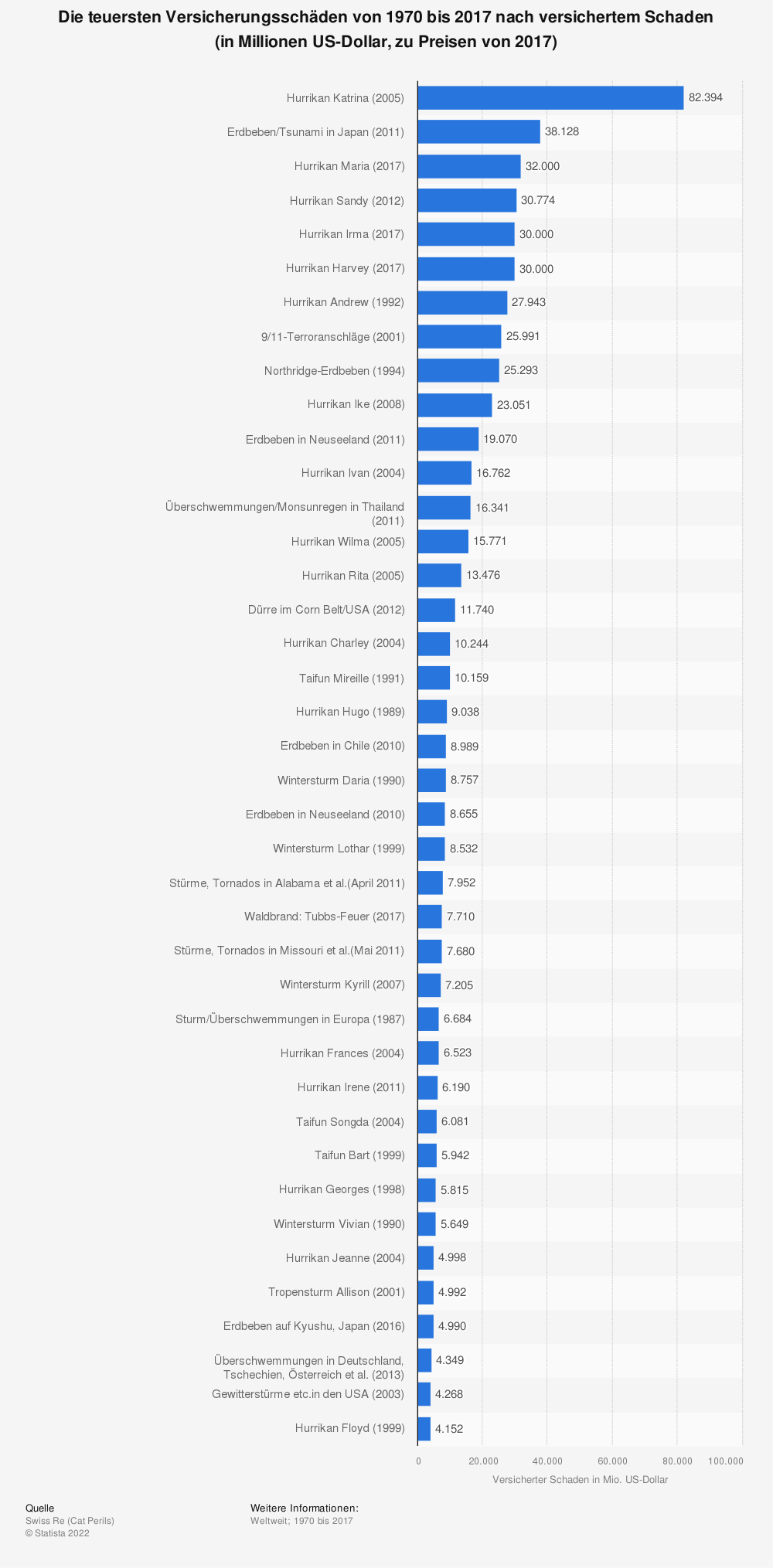

Mehr Statistiken finden Sie bei Statista

Deckungssumme und Selbstbeteiligung?

Eine einfache Kalkulation bietet im Hinblick auf ein großes Unternehmen der jeweilige Jahresumsatz, nach diesem berechnet sich standardgemäß die Beitragshöhe der Betriebshaftpflicht. Vorab gilt es, die Mehrwertsteuer abzuziehen. In einem letzten Punkt verweisen wir auf die Deckungssumme der Versicherung. Entscheiden Sie sich für eine höhere Deckungssumme als der Standardtarif, müssen Sie auch mit höheren Beitragsleistungen rechnen. Jedoch ist es weniger sinnvoll, die eigentliche Deckungssumme zu knapp zu kalkulieren. Gerade im Schadensfall kann Sie dies teuer zu stehen kommen. Sie haben eine Chance, den Beitrag der Betriebshaftpflicht maßgeblich zu senken. In diesem Fall wählen Sie die Selbstbeteiligung. Sie vereinbaren mit dem Versicherer einen festen Kostensatz, der im Schadensfall von Ihnen zu entrichten ist. Übersteigt der Schadenssumme die der Selbstbeteiligung, greift wiederum die Betriebshaftpflicht und leistet die Restzahlung.

[flexvid]

Fazit: Was versichert die Betriebshaftpflicht?

- Mit dem Abschluss einer Betriebshaftpflicht ist im Prinzip das gesamte Unternehmen des Versicherungsnehmers abgesichert sowie alle Mitarbeiter, die für dieses Unternehmen arbeiten.

- Eine weiterführende Absicherung greift auch auf die Teilhaber und Gesellschafter. Mit der Absicherung des Unternehmens sind alle Produkte, Materialien sowie Gegenstände und Arbeitsgeräte in diesem Unternehmen versichert.

- Der Gesetzgeber schreibt es Rechtsanwälten, Steuerberatern und Fachärzten sogar vor, dass sie nur praktizieren dürfen, wenn eine gültige Betriebshaftpflicht abgeschlossen wurde.

- In jedem Fall ist es sinnvoll, individuell mit einem Berater einer Versicherung zu sprechen, um einen optimalen Versicherungsschutz zu schaffen.

[easyazon_image align=“center“ height=“500″ identifier=“B00NQ9QXFI“ locale=“DE“ src=“https://www.segapro.net/wp-content//51m9O1eU6vL.jpg“ tag=“segapro-21″ width=“352″]

Links zur weiterführenden Information

http://www.betriebshaftpflichtversicherungvergleich.com

https://de.wikipedia.org/wiki/Betriebshaftpflichtversicherung

Bildquellen

Artikelbild: © panthermedia.net / Randolf Berold