Das Thema Altersvorsorge gehört nicht gerade zu den beliebtes unter der Bevölkerung. Besonders in der aktuellen Niedrigzinsphase ist dieses Thema eher etwas zäh. Noch vor ein paar Jahrzehnten war die private Vorsorge für das Alter übrigens so gut wie ohne Bedeutung. Wer sein ganzes Leben gearbeitet hat, war sicher mit der gesetzlichen Rente versorgt. Auf Grund des vorherrschenden demographischen Wandels ist dies leider längst nicht mehr der Fall. Altersvorsorge trotz Niedrigzinsphase? Warum sich Lebensversicherungen nicht mehr lohnen!

[flexvid]

Inhalt

Altersvorsorge trotz Niedrigzinsphase

[dropcap]D[/dropcap]as Umlageverfahren kommt an seine Grenzen und der Staat muss die gesetzliche Rentenversicherung bezuschussen, damit diese in der Lage ist, die Renten zu zahlen. Wir sind nun also gezwungen, die Vorsorge teilweise in privater Form selbst zu übernehmen. Dabei unterscheiden wir die Vorsorgeprodukte in einem 3-Säulen-Modell und nicht nur Deutschland ist von der angespannten Rentensituation betroffen. Sogar das reiche Land Schweiz hat im Bereich der Altersvorsorge das 3-Säulen-Modell.

Dabei setzen viele im Bereich der privaten Altersvorsorge auf ein Sparbuch oder eine Lebensversicherung. Doch ist das wirklich eine sinnvolle Investition in der Niedrigzinsphase?

Die meisten haben bereits erkannt, dass ein Sparbuch aus der Mode gekommen ist. Früher war dies zwar eine gängige Variante der Altersvorsorge; heute ist der Zins in der Niedrigzinsphase allerdings so gering, dass die Inflation nicht einmal ausgeglichen werden kann. Der Anleger kann praktisch dabei zusehen, wie sein Geld von Jahr zu Jahr verschwindet und weniger Wert wird. Letztlich ist noch die klassische Lebensversicherung das liebste Produkt in Sachen Altersvorsorge. Der Glaube, an die Sicherheit von Sparverträgen mit langen Laufzeiten, hält sich hartnäckig in der Gesellschaft. Doch die kapitalgedeckte Lebensversicherung ist ein Auslaufmodell.

Warum eine Lebensversicherung nicht mehr lohnt!

Viele Menschen besitzen eine Lebensversicherung; dabei spielt es keine Rolle, ob es sich um eine Risiko- oder Kapitallebensversicherung handelt. Früher war dies eine sehr gute Option für die finanzielle Sicherung im Alter. Wer vor 2000 einen Vertrag abgeschlossen hatte, der konnte durchaus mit Zinsen inkl. Der Überschussbeteiligung von bis zu 7 Prozent rechnen. In der heutigen Niedrigzinsphase ist dies längst nicht mehr der Fall.

Die Verträge einer solchen Lebensversicherung sind darüber hinaus enorm unflexibel. Der Kunde ist an eine Laufzeit über mehrere Jahrzehnte gebunden. Mit diesem Verfahren wird der Vertragsnehmer an das Unternehmen gebunden. Bei einer Laufzeit von beispielsweise 30 Jahren gilt es also abzuwägen, ob es das Unternehmen dann noch geben wird. Zwar birgt dies auch den Vorteil, dass eine feste Beitragszahlung über viele Jahre vereinbart werden kann und der Kunde somit in der Lage der vorausschauenden Planung ist, doch im Falle eine vorzeitigen Auflösung erwarten ihn hohe Kosten.

Abschluss- und Vertriebskosten werden in den meisten Fällen von den eingezahlten Beiträgen gedeckt. Das bedeutet, dass der Kunde viele Jahre erst einzahlen muss, damit er die eigentlich Versicherungssumme überhaupt erhalten kann. Hat er diesen Betrag nicht erfüllt, schmälert sich die Auszahlungssumme des Kapitals. Generell birgt die Lebensversicherung viele versteckte Kosten.

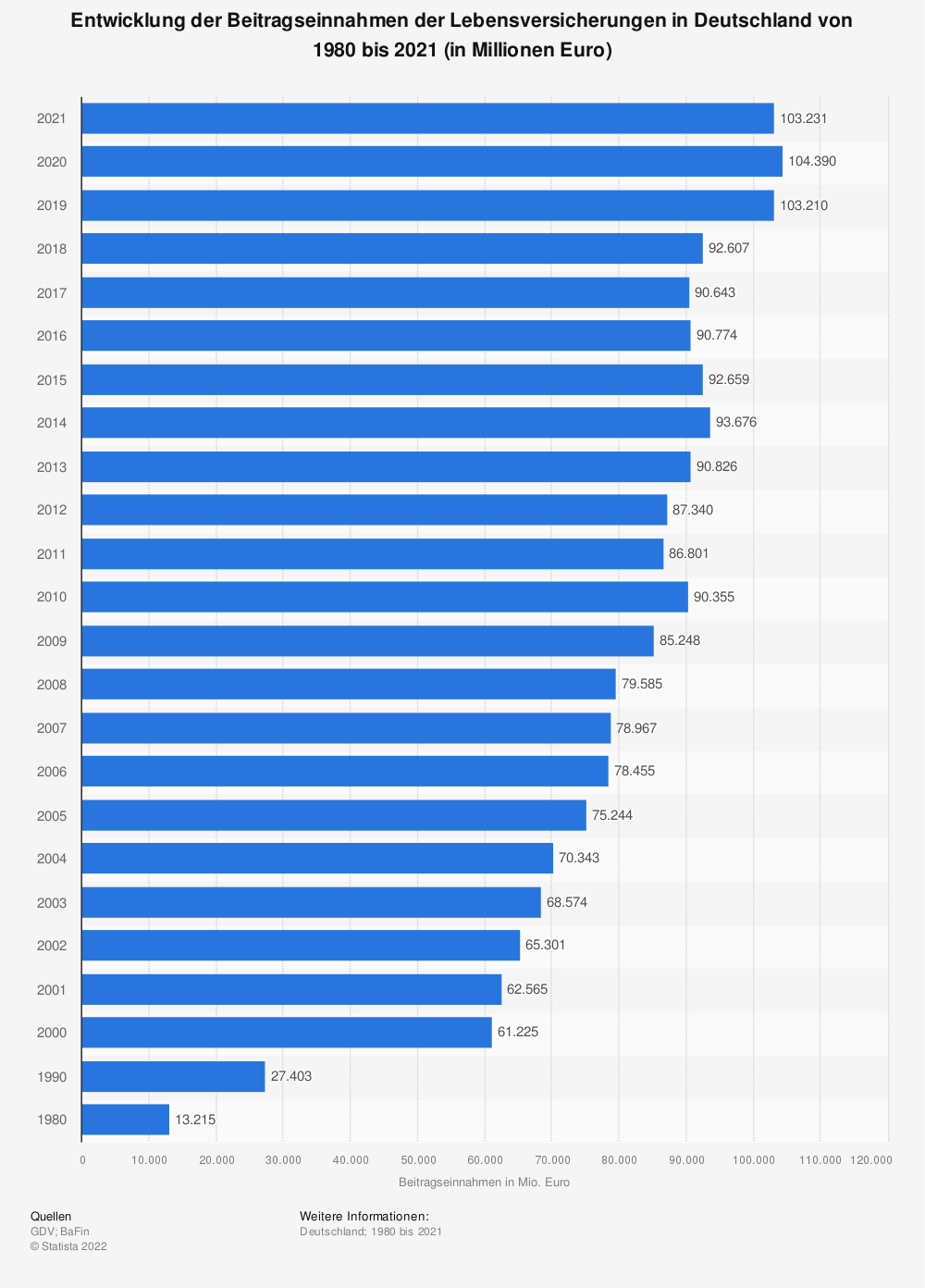

Mehr Statistiken finden Sie bei Statista

Um eine gewisse Sicherheit gewährleisten zu können, wird nur ein Teil des Kapitals gewinnbringend angelegt. Das bedeutet, dass aufgrund der Niedrigzinsphase die Rendite geschmälert wird (da auch noch der Versicherer einen Gewinn erwirtschaften möchte). Besonders in der heutigen Niedrigzinsphase haben viele Versicherungsunternehmen Probleme eine Rendite zu erhalten. Oftmals wird der Kunde mit einem Garantiezins gelockt. Hätte man ein Hochzinsniveau, so wäre dies natürlich für den Versicherungsnehmer optimal. Aber auch der Garantiezins richtet sich nach dem aktuellen Zinsniveau. Dieser Trend des Zinses verläuft stark nach unten. Da dem Kunden nur die Rendite zugeschrieben werden kann, welcher auch tatsächlich auf dem Markt erwirtschaftet wird, ist eine sogenannte Überschussbeteiligung kaum möglich.

Ein Vorteil dieser Anlageform ist allerdings, dass das Kapital kaum den Wertschwankungen am Markt ausgesetzt ist. Dies ist aber in einer Niedrigzinsphase Fluch und Segen zu gleich. Beachtet man die Kosten des Versicherungsunternehmens und die aktuelle Inflationsrate, so kommt man unter dem Strich oft bei Null raus. Mit dieser Form der Altersvorsorge kann man demnach aktuell eine sogenannte Nullrendite erwarten. Das Geld ist zwar einigermaßen sicher, wird sich aber auf keinen Fall vermehren. Durch die Inflation wird die Kaufkraft zunehmend abgeschwächt.

Fazit zur Altersvorsorge mit einer Lebensversicherung

Mit den vermeintlich sicheren Modellen der Altersvorsorge ist in der heutigen Niedrigzinsphase kaum noch Geld zu verdienen. Die Lebensversicherung, welche sich noch vor ein paar Jahrzehnten bewährte, ist heute längst nicht mehr die beste Anlagestrategie. Als Alternative wäre eine Anlage in sogenannte ETF´s, welche in Sparpläne und Indexfonds investieren. Auch der Abschluss einer privaten Alters- oder Rentenversicherung kann ein sinnvoller Schritt zur Altersvorsorge sein.